2026年5月25日

- 税制改正

- 所得税

国税庁、「個人の方が株式等や土地・建物等を譲渡した場合の令和8年度税制改正のあらまし」公表

国税庁は、「個人の方が株式等や土地・建物等を譲渡した場合の令和8年度税制改正のあらまし」をホームページに公表しました。

今回の資料では、NISAに関する改正や、土地・建物等の譲渡に関する特例見直しのほか、暗号資産の譲渡による所得に関する改正も紹介されています。

ここでは、そのうち暗号資産の譲渡による所得に関する改正に絞ってご紹介します。

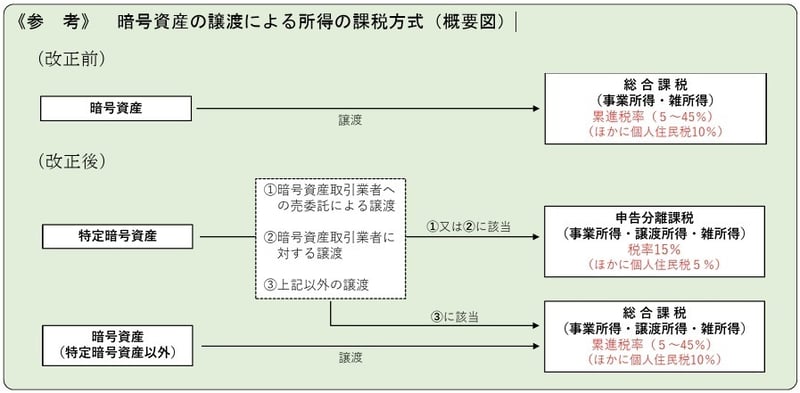

● 暗号資産をめぐる税制が見直しへ

暗号資産をめぐっては、投資家保護や取引環境の整備が進められる中で、税制についても見直しが行われました。

今回の改正では、一定の要件を満たす「特定暗号資産」の譲渡による所得について、課税方法が見直されます。

これにより、特定暗号資産の譲渡による所得は、申告分離課税の対象となります。

なお、すべての暗号資産が対象となるわけではなく、一定の要件を満たす特定暗号資産に限られます。

(出典:国税庁「個人の方が株式等や土地・建物等を譲渡した場合の令和8年度税制改正のあらまし」)

● 損失の繰越控除も可能に

また、特定暗号資産の譲渡によって生じた損失のうち、その年に控除しきれない金額については、一定の要件の下で、翌年以後3年間の繰越控除ができるようになります。

暗号資産の取引では、利益が出る場合だけでなく、損失が生じる場合もあります。

今回の改正により、損失が生じた場合の税務上の取扱いにも変化が生じることになります。

● 適用時期に注意

この改正は、金融商品取引法及び資金決済に関する法律の一部を改正する法律の施行日を基準として適用されます。

具体的には、その施行日の属する年の翌年1月1日の属する年分以後の所得税について適用されます。

なお、上記の改正法は、令和8年5月25日現在、未成立です。

実際の適用時期や内容については、今後の法令の成立・施行状況を確認する必要があります。