2023年8月1日

- ニュースレター

令和5年6月の電帳法一問一答(Q&A)の改訂について

1. はじめに

令和5年度税制改正により、電帳法にも改正が入りました。令和6年1月1日以降の取扱いについて適用されることになりますが、これを踏まえて、「電帳法一問一答(Q&A)」についても見直しが行われ、令和5年6月改訂版が国税庁より公表されました。

この一問一答(Q&A)は、①電子帳簿等、②スキャナ保存、③電子取引関係、の3つのパートで構成されており、今回、これらすべてのパートに対して改訂がありました。中でも③の電子取引関係については、義務規定であるため、青色申告を行う多くの企業に関係する項目です。特にインボイス制度開始を目前にして電子インボイスへの対応に奔走している企業にとっては非常に関心が高い項目だと思われます。

以下、この③の「電子取引関係」に注目して、どのような点が改訂されたか確認します。

2. 令和5年度税制改正における「電子取引データ」についての改正を振りかえる

一問一答(Q&A)の改訂を理解する上では、そもそも令和5年度税制改正でどのような改正があったのか、少し理解をしておくことが必要になります。ごく簡単に、改正内容について振り返ってみましょう。

改正の内容をひと言で表現するならば、電子取引データの保存について「ペーパーレスの完全義務化」から「紙保存併用の容認」への路線変更があった、といえるのではないでしょうか。

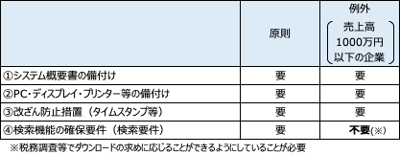

仮に、令和5年度改正が無かったとすれば、令和6年1月1日からの電子取引データの保存要件は下記のようになるはずでした。

【図表1】 令和5年度改正が入らなかった場合の、令和6年以後の電子取引データの保存要件一覧

売上高1000万円以下の企業であれば、最も頭の痛い項目である検索要件の確保が不要とされますが、それ以外の企業については、原則通りすべての要件を満たして電子データとして保存することが求められる予定でした。

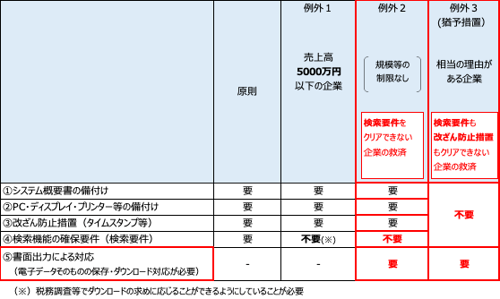

しかし、実際には下記のように改正されました。

当初、課税当局側は、紙(書面)出力による保存については認めない方向でしたが、実務界の混乱もあったことから、電子データ自体の保存を条件として、書面出力を併用する保存方法を認める方向に舵を切りました。具体的には、下記の2つの手当てがされました。

- 検索要件をクリアできない企業の救済として

・・・企業規模にかかわらず「検索要件が不要とされる場合」の新設(下記例外2)

- 検索要件も改ざん防止措置もクリアできない企業の救済として

・・・「相当の理由がある場合」の猶予措置の新設(下記例外3)

【図表2】 令和5年度改正後の、令和6年以後の保存要件一覧(R6.1.1~適用開始)

これにより、すべての要件を満たして完全ペーパーレス化に耐えられる体制を築くしかないという状況から、要件を満たせない場合には、引き続き出力書面による保存を可能とする道も生まれました。

3. 一問一答【電子取引関係】(令和5年6月改訂版)の主な追加点

上記の電帳法改正を踏まえたうえで、今回の一問一答の改訂では、新たに9個の設問(Q&A)が追加されました(その他の細かい変更点はここでは省きます)。

追加された設問の一覧は下記の通りです。

今回の改訂で追加されたQ&Aは、一番上の(問12)を除けば、大きく分けると、①検索要件にかかるものと、②相当の理由(猶予措置)にかかるものについて追加されたと整理できます。

【図表3】 令和5年6月改訂版における一問一答(Q&A)の追加項目

| 新No. | 分類 | 設問の内容 | 回答要旨 |

| 問 12 | 課税期間の中途に令和6.1.1がある場合 | 課税期間の中途であっても、同日以後から新要件が適用 | |

| 問 46 | ① 検索要件 |

新設された「検索要件が不要とされる場合」の書面整理方法 | 3つの具体的整理方法を提示 |

| 問 49 | 月まとめ納品書データについての検索要件 | 個々の取引ごとの日付・金額情報を検索できる方法のほか、納品書ごとの「発行・受領日」「合計額」による検索でも可 | |

| 問 50 | 一取引につき複数の見積もりがある場合の、「取引金額」の検索要件 | 検索要件の充足方法について具体的に例示 | |

| 問 61 | ② 相当の理由 | 新設された猶予措置における「相当の理由」がある場合とは | 要件に従って保存を行うための環境が整っていない事情がある場合(システム等や社内ワークフローの整備が間に合わない等) |

| 問 62 | 相当の理由があると認めらたれた事情が解消された場合 | 猶予措置を受けたとしても、事情が解消された後は適用を受けられない | |

| 問 63 | システム更改により、保存要件を満たせなくなった場合 | 保存要件を満たしていたにもかかわらず、特段の事情なく、システム更改で保存要件を充足できなくなった場合は、相当の理由があるとは認められない | |

| 問 64 | 省スペースのための書面廃棄を行った場合 | 検索要件が不要とされる場合の要件に従い書面保存を行っていたが、省スペースのために書面破棄をしたことにより要件を満たさなくなったという場合、「相当の理由」があるとは認められず、猶予措置は受けられない | |

| 問 65 | 相当の理由により猶予措置を受ける場合に求められる、電子データ・書面の出力・提示等の方法 | 「電子データ及びその電子データを出力した書面(整然とした形式及び明瞭な状態で出力されたものに限ります。)の提示又は提出の求めに応じることができる」の具体的な説明 |

① 検索要件にかかるもの

電子取引データの保存時に求められる4つの要件のうち、最も悩ましい課題である検索要件について、現場で生じる迷いやすい点、特に「どこまで検索できればいいのか」という問いに対し、実務を配慮した回答がなされています。

② 相当の理由にかかるもの

令和5年度改正により、保存要件を充足できない企業に対し、「相当の理由」がある場合の猶予措置が新設されました。これに関する設問として5題が追加されています。

当初「相当の理由」については、税制改正大綱の中で「システム対応が間に合わなかったことにつき相当の理由がある事業者等に対する新たな猶予措置を講ずる」と謳われていたことから、相当の理由は広く捉えられて、保存要件を満たすことができない多くの企業で認められるものと解釈される傾向にありました。

実際、追加されたQ&Aの問61では 「要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合」について「相当の理由」があると認められると明記されました。

しかし、その一方で、「相当の理由」とは認められないケースもQ&Aの中でいくつか明示されました。

(問62)相当の理由と認められる事情が解消した場合

(問63)システム更改をしたことで、要件を充足できなくなった場合

(問64)省スペースのために書面を廃棄する場合

また、Q&Aには直接記載されていませんが、電帳法取扱通達解説(趣旨説明)7-12において、「~システム等や社内でのワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存要件に従って保存できる場合や資金繰りや人手不足等のような理由ではなく、単に経営者の信条のみに基づく理由である場合等、何ら理由なく保存要件に従って電磁的記録を保存していない場合には、この猶予措置の適用はないことに留意する。」との文言がおかれています。猶予措置が認められるのは、あくまでも保存要件充足に向けての準備期間であることを意識させるものとなっています。

この「相当の理由」がある場合の猶予措置は恒久的な制度として位置づけられましたが、税務調査等の際に、税務職員から確認等があった場合には、各事業者における対応状況や今後の見通し等を具体的に説明が求められる場面も想定されており(Q&A問62)、いずれは猶予措置の適用を卒業し、原則かそれに近い形での電子データ保存ができる体制を目指す姿勢が求められている点、理解しておく必要があると考えられます。

4. どのケースにおいても必要とされる電子データの保存

ここで注意が必要なのは、ネット等を通して送信または受信した場合には、「電子データ」を必ず保存しておく必要がある、という点です。

猶予措置などを受けて保存要件を満たしてはいないが「電子データ」そのものの保存が求められるという場合であっても、単にどこかに保存されていればいいということではなく、税務調査等において提示・提出できる程度には、規則性を持って保存できるよう整備していくことが必要となります。

つまり、「猶予措置を受けるから、もう準備・対応は不要」ということではないということです。

保存状況が電帳法に従っていない場合のリスクとして、青色申告の承認取消、消費税の仕入税額控除に影響を及ぼす可能性があります(消費税の仕入税額控除については、電子インボイスをプリントアウトした書面を適切に保存できていれば問題ありませんが、プリントアウトしないまま中途半端に電子データを受領したまま保存となっている場合は注意が必要です)。

5. 電子取引の増加とデジタル化への対応

今後、電子取引データのやり取りが増えていくことは確実と言っていいでしょう。

例えば、大企業を中心に、当初予定されていたペーパーレスの完全義務化に向けて取り組みを始めていた企業においては、猶予措置が置かれたからといっても紙取引に後戻りすることはせず、今後一層のDXを推進するものと考えられます。

また、インボイス制度が開始すれば、紙を残して手作業で経理業務を行うことが、思いのほか従業員に負荷がかかることになっている点に気が付いた企業を中心に、電子インボイスの導入をはじめ、電子取引によるデータ授受を希望するケースが急激に増えるものと思われます。

では、電子取引が増える結果、何がおきるでしょうか。

ペーパーレス化を実現している企業にとってはますます効率化が進むことになります。

しかし、猶予措置等をうけている企業にとっては、電子取引データが増えるほど、「電子データとしての保存」をしながら「書面出力の対応」を行うという二重の手間が膨大に発生していくことになってしまいます。

そうなってくると、検索要件等の原則的な要件を充足してペーパーレス化を実現することで、事務上の煩雑さを大きく軽減することも期待できます。

令和5年10月にはインボイス制度の開始、令和6年1月からは電帳法での新しい保存要件が始まるなど、立て続けに大きな環境変化が起きることになります。世の中で起きているDXへの波に対応し、出来る限り効率的な体制を整えていくことが、重要な時期となっています。