2023年5月30日

- その他

カーボンニュートラル実現のための排出量取引制度の活用

1. はじめに

近年、日々のニュースで気候変動の話題を聞かない日はなくなってきています。

気候変動や脱炭素化社会、カーボンニュートラルについて考え、行動することは将来に責任を持つ地球上の全人類の共通の課題となっています。

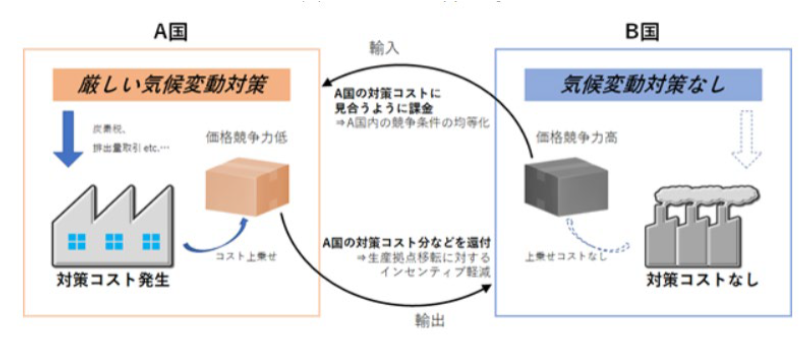

カーボンニュートラルを巡る国内外の動きはますます活発になり、莫大な規模の投資が必要となる脱炭素化社会の構築に向け、民間企業・金融機関等の投資計画が相次いで発表されるととともに、日本においても2022年2月に経済産業省が主導する「GXリーグ」の基本構想の発表がなされ、2023年4月以降のGXリーグの本格稼働へ向けて動き出しがされるなど、カーボン・プライシングに関する国内での検討にも進展が見られます。また、EUの炭素国境調整措置(CBAM)提案やOECDが提案する「カーボンプライシングに関する包括的枠組み」構想、IMFの国際炭素価格フロア構想など、国際的にもカーボンプライシングに関する動きや議論が活発になっています。

カーボンニュートラルとは何か?

そもそもカーボンニュートラル(carbon neutrality)とは、温室効果ガス(GHG:Green House Gas)の排出量と吸収量を均衡させることを意味します。

すなわち、大気中への人為的なCO2排出について、排出と回収・吸収のバランスを取り、実質的にゼロにすることをいいます。

自然界ではCO2の排出と吸収がバランスしていますが、人間活動は排出に大きく偏っています。国連の科学調査の結果、温室効果ガスの排出は気候変動を引き起こし、こうした気候変動から生じる異常気象が経済・社会への甚大なダメージを引き起こし、これを避けるためには、気温上昇を1.5℃に抑える必要があります。その実現のためには、2050年のカーボンニュートラルが必須とされています。

実現の手段

地球全体でカーボンニュートラルを実現する方法は、以下の3つの組み合わせしかありません。

対策1 : 排出を減らす=GHG(CO²)の人為的な排出を減少させる。

対策2 : 回収する = 人為的に新たにGHG(CO²)を回収・吸収して長期間固定させる(二酸化炭素貯留技術など)。

対策3 : 相殺する = カーボンプライシング、GHG(CO²)の自然吸収を増加させ、長期間固定させる(植林、海藻の養殖など)。

2. カーボンプライシングの概要

①カーボンプライシングとは

カーボンプライシングとは、二酸化炭素(CO²)排出に対して価格付けし、市場メカニズムを通じて排出を抑制する仕組みであり、炭素税に代表される「価格アプローチ」と、排出量取引制度に代表される「数量アプローチ」の大きく2つの方法があります。

脱炭素化社会に向けて、気候変動の主因とされる温暖化ガス、特に二酸化炭素(CO²)の排出量を実質ゼロにするカーボンニュートラルを実現するには、例えば、各国国内において排出量削減の取組を進めてもなお残る二酸化炭素(CO²)の排出を行う者と、炭素吸収・炭素除去の取組を行う者との間で、カーボン・クレジット(CO²削減価値を証書化して取引を行う)などを介した排出量取引の仕組みを活用することが考えられます。

この排出量取引とは、政府が各企業の温暖化ガス排出量に上限を設定し、その枠に排出量が収まるように企業が必要に応じて市場などで排出枠を売買できる制度をいい、各社の排出量の上限を決めるため、全体の排出量を見通しやすく、排出量取引は炭素に価格を付けることで、企業や個人の行動の変化を促すカーボンプライシングの1つの手段として位置付けられています。

それぞれにメリット、デメリットがあり、炭素税の場合は、税率を示すので価格が明確で、既存の徴税制度を生かすことで行政コストも抑えられるものの、どれだけ排出量を削減できるのか予測が難しいことがデメリットとして挙げられます。一方、排出量取引制度では排出枠を設けるため、排出削減量が確実に見通せるものの、価格が変動し安定しないことや排出枠の割り当てなど制度設計が複雑となり、行政コストが大きくなることがデメリットとして挙げられます。

2050年までに温暖化ガス排出量を実質ゼロにする政府目標に向けて、排出量の上限を段階的にゼロに近づけることで、各企業の脱炭素化の取組を促す試みが始まりつつあります。各企業は排出量が上限を上回る場合には、自社で排出量を削減するか他社から排出枠を購入するかの選択をすることになり、各企業によって排出削減に負担は異なるため、負担が大きい企業は他社から排出枠を購入し、負担が小さい企業は削減を進めて余った排出枠を他社に売ることが出来ます。このように排出量取引制度は排出量の過不足分を取引できる制度であるものの、排出量の上限を定める企業(業種)の選定や排出量の上限設定のルールを行政がどのように決定していくかについて活発な議論が望まれるところです。

②排出量取引制度(Emission Trading Scheme)について

カーボンプライシング制度のうち、各国が精力的に導入・整備を進めている排出量取引制度は、気候変動の要因となる温室効果ガスなどの原因物質の削減量を自由に取引可能とし、その削減に経済的インセンティブを付与することで、取引を通じた効率的な削減をめざすもので、次の二つのタイプがあります。

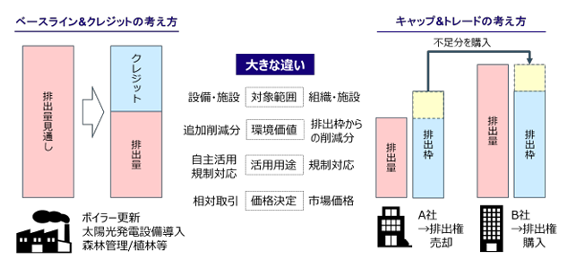

ア) ベースライン&クレジット方式:

特定の削減活動ごとに削減活動がなかった場合のベースライン(基準値)を定め、それに対する削減量をクレジットとして認証・発行する方式(例:京都議定書に基づくクリーン開発メカニズム(CDM))

イ) キャップ&トレード方式

総排出上限(キャップ)を定め個々の排出源に排出枠として割り当てる方式(例:欧州GHG排出量取引制度)

【図2:ベースライン&クレジット方式とキャップ&トレード方式の違い】

3. 法的側面と会計処理の考え方

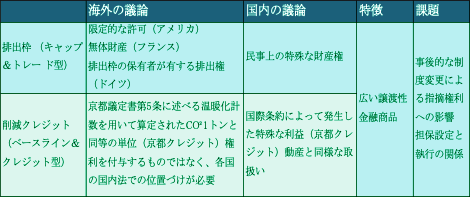

「排出枠」と「削減クレジット」の法的性質(権利性)

カーボンプライシング制度に関連して、次の表のとおり、その性質について議論がなされています。

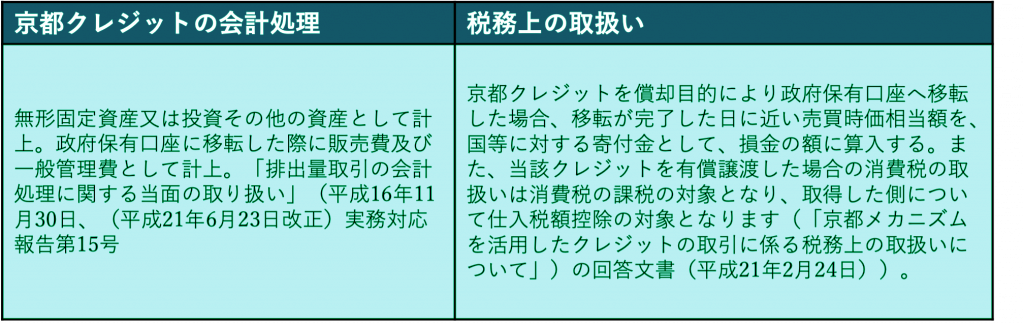

カーボンクレジットの会計処理

さらに、カーボンクレジットに関して、現時点において整理されている会計上・税務上の取扱いについては、次のとおりです。

4. 海外の排出量取引制度(EU-ETS)について

排出量取引制度は欧州(EU域内)において先行導入されています。

EU-ETSの制度設計としては、基本的にキャップ&トレード型が活用されており、補完的に ベースライン&クレジット型が活用されています。また、カーボンプライシングを巡っては、EUの炭素国境調整措置(CBAM=輸入製品の炭素含有量にEU-ETS価格を乗じた額が課金されますが、原産国 で支払われた炭素価格分は控除)を欧州委員会が提案し、欧州議会・EU理事会にて、現在、審議中となっています。

5. 日本国内の排出量取引制度

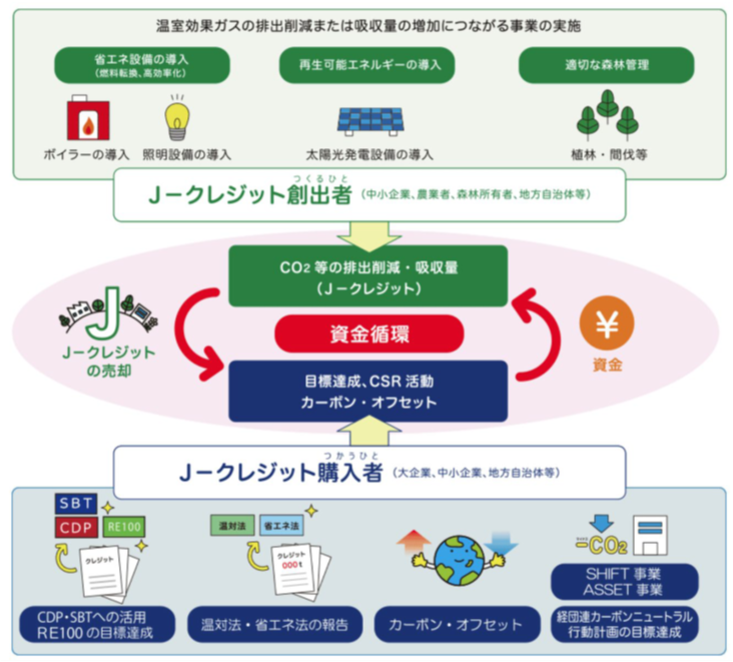

⑴ J-クレジット

J-クレジット制度とは、省エネルギー設備の導入や再生可能エネルギーの利用によるCO2等の排出削減量や、適切な森林管理によるCO2等の吸収量を「クレジット」として国が認証する制度です。J-クレジットは、国により運営されており、本制度により創出されたクレジットは、経団連カーボンニュートラル行動計画の目標達成やカーボン・オフセットなど様々な用途に活用されています。

現在、J-クレジットの売買については、オフセットプロバイダー等による仲介売買、J-クレジット制度サイトに記載される売出クレジット一覧から相対取引や入札販売、事務局による販売代行によってその機会が保証されていますが、2022年9月より東京証券取引所において、J-クレジットの試行取引が開始されました。これによりこれまでの相対取引に比し、クレジット価格の公示化に伴う価格の信頼性及び取引の流動性の向上が見込まれ、今後、より活発なクレジット取引が行われることが期待されています。

⑵ GXリーグ

GXリーグは、GX(グリーントランスフォーメーション、社会経済システム全体の変革)に積極的に取り組む「企業群」が、官・学・金でGXに向けた挑戦を行うプレイヤーと共に、一体として経済社会システム全体の変革のための議論と新たな市場の創造のための実践を行う場として設立されました。2023年2~4月の期間でGXリーグにおける具体的な取組みを実践していく参画企業の募集が行われ、税理士法人山田&パートナーズの参画も予定されています。

GXリーグの具体的な活動としては、①自主的な排出量取引(GX-ETS)、②市場創造のためのルール形成、③ビジネス機会の創発、④GXスタジオでの交流の4つがあります。

①排出量取引(GX-ETS)については、2030年における高い排出量削減目標を自主的に掲げ、その達成に向けて毎年の取組状況の報告と、中間地点の達成状況の評価を実施します。直接排出(国内分)に関して、目標に達しない場合は、カーボン・クレジット市場を通じた自主的なクレジット取引を実施します。また、掲げた目標と取組の実施状況は事務局を通じて広く開示します。

②市場創造のためのルール形成に関しては、市場創造やルールメイキングを行うこと、またルールの設計だけでなく、実証と実装、さらには世界に向けて日本企業からもルールの発信を行うことを目的に、ワーキンググループを組成し、ルールの策定に向けた議論が行われます。

③ビジネス機会の創発については、2050年のカーボンニュートラルを前提とした経済社会システムにおける新たなビジネス像を創造し、企業における新規事業開発、研究テーマ開発等を促進することを目的に、ディスカッション等の実施により、ビジネス機会の社会実装に向けたアイデアの具体化とブラッシュアップを目指していきます。

④GXスタジオでの交流については、2050年カーボンニュートラルを実現するための連携や創発、共創を推進するため、企業間交流の促進を図ることを目的に、定期的にGXに関連するテーマにつき、参画企業等によるプレゼンテーション、ディスカッションが開催されます。

執筆担当者:徳山 義晃 tokuyamay@yamada-partners.jp

執筆担当者:入江 貴陽 iriet@yamada-partners.jp

執筆担当者:荒籾 航輔 aramomik@yp-law.or.jp

執筆担当者:有永 直樹 arinagan@yamada-partners.jp