2023年5月30日

- その他

カーボンニュートラルに向けた投資促進税制の活用について

第1回:カーボンニュートラルに向けた投資促進税制をご存知ですか。

2020年10月、政府は2050年までに温室効果ガスの排出を全体としてゼロにする、カーボンニュートラルを目指すことを宣言しました。「排出を全体としてゼロ」というのは、二酸化炭素をはじめとする温室効果ガスの人為的な「排出量」から、植林、森林管理などによる人為的な「吸収量」を差し引いて、合計を実質的にゼロにすることを意味しています。カーボンニュートラルの達成のためには、温室効果ガスの排出量の削減並びに 吸収作用の保全及び強化をする必要があります。

既に脱炭素化に向けた具体的な目標を設定し、その目標を達成するための設備投資等、具体的な計画を検討されている企業が数多くあると思いますが、国もこのような取り組みを行っている企業に対して、補助金等様々な支援策を用意しています。その1つが「カーボンニュートラルに向けた投資促進税制(以下、CN投資促進税制)」です。

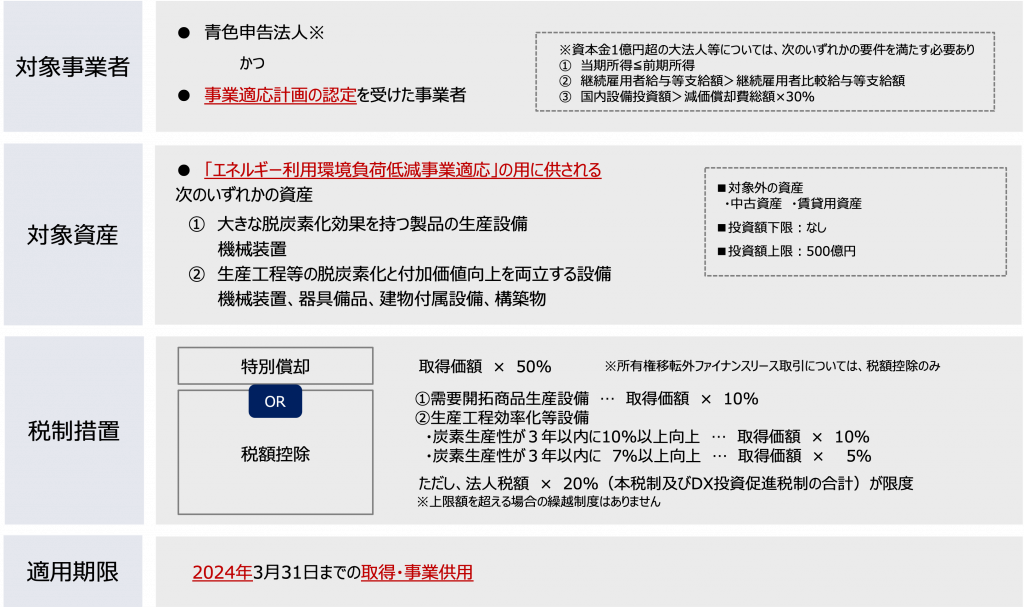

1 CN投資促進税制の制度の概要

対象事業者をみていただくと分かるように、要件を満たすことで、資本金1億円超の大法人等でも税制の適用を受けることが可能です。設備の内容によっては、建物附属設備や構築物も対象となるため、非常に効果の大きい税制であるといえます。

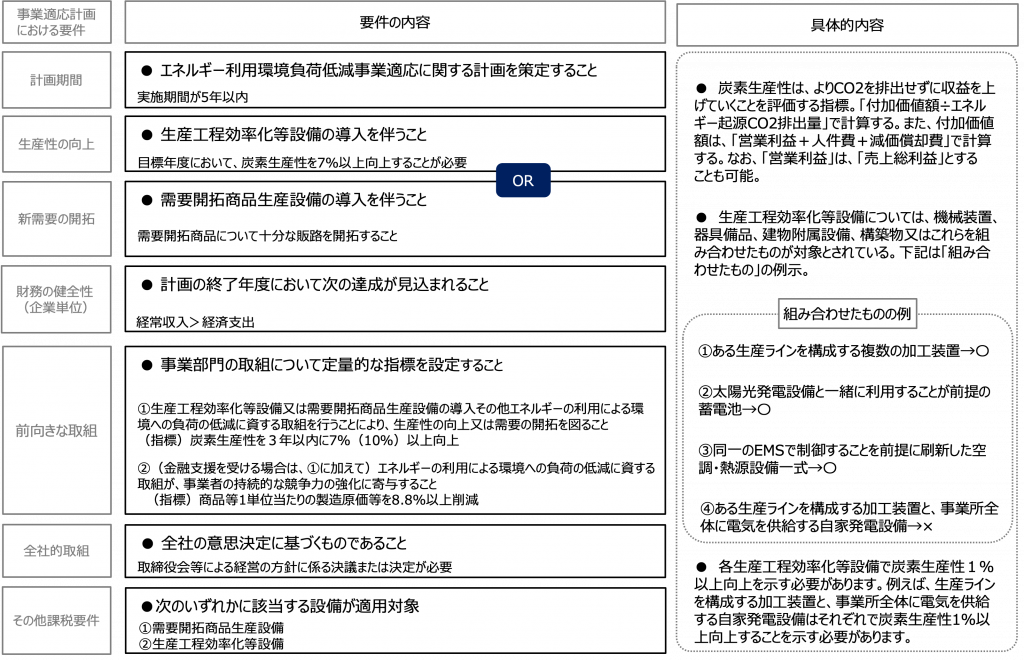

2 CN投資促進税制の認定要件

CN投資促進税制の適用を受けるための要件の一つとして、事業適応計画の認定を受けた事業者であることが挙げられますが、事業適応計画の認定を受けるためには、所定の指針に適合している必要があります。その詳細な要件は上記のとおりです。また、その他要件として、「需要開拓商品生産設備」か「生産工程効率化等設備」のいずれかに該当する設備であることが求められており、それぞれの設備の詳細は以下で説明します。

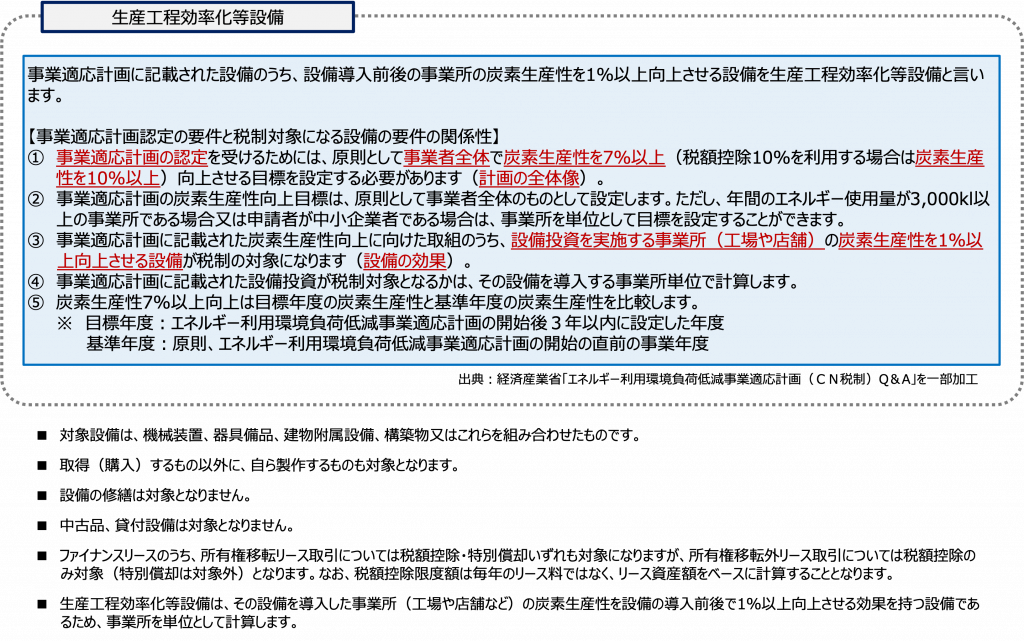

3 生産工程等の脱炭素化と付加価値向上を両立する設備(生産工程効率化等設備)

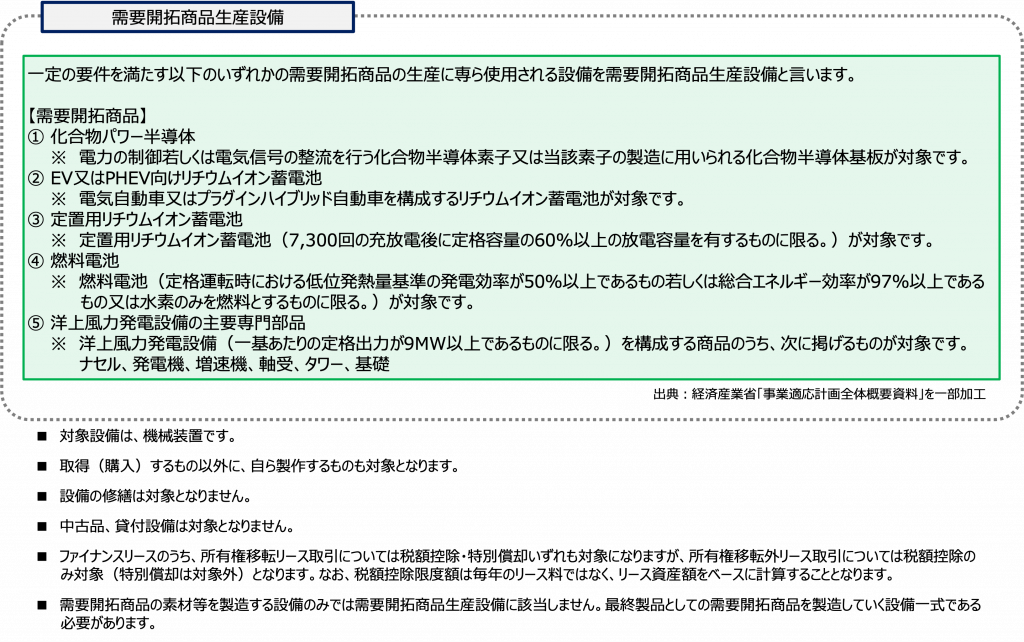

4 脱炭素化効果を持つ製品を生産する設備(需要開拓商品生産設備)

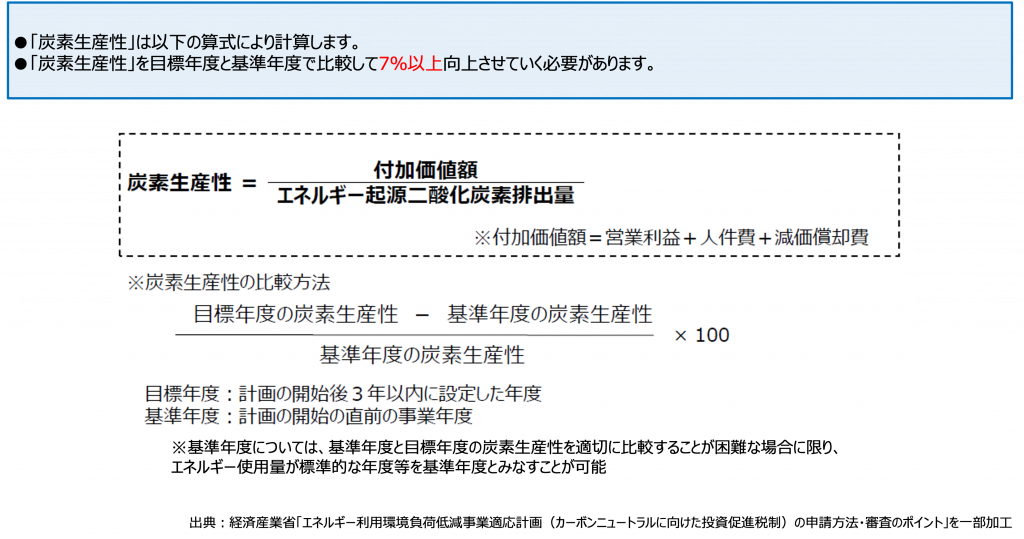

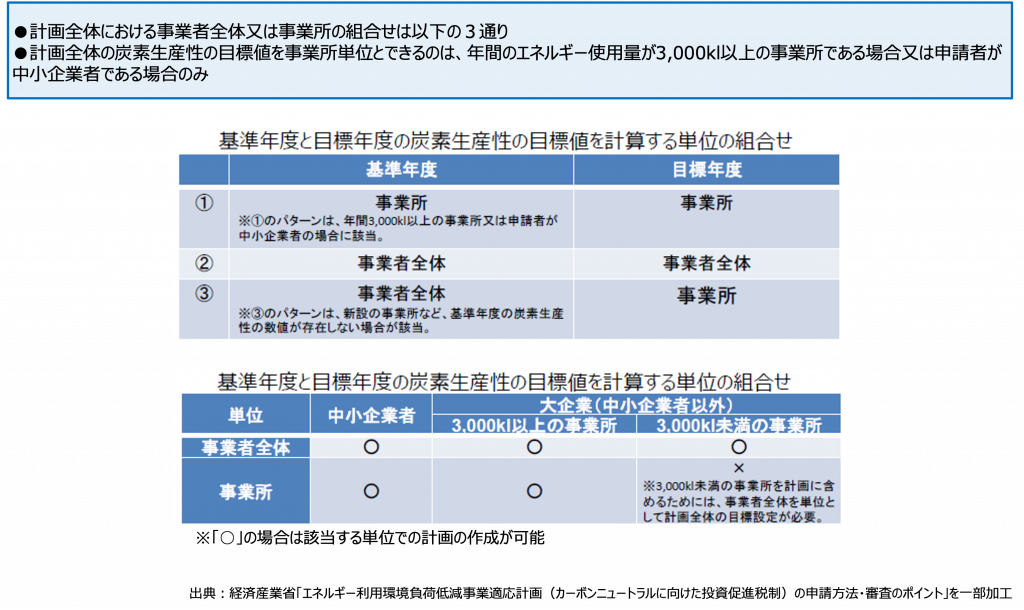

5 炭素生産性の計算

事業適応計画には、「炭素生産性」を向上させていく取組を記載する必要があります。その計算方法及び計算単位は下記のとおりです。

①計画全体の炭素生産性の計算

②計画全体の炭素生産性の計算単位

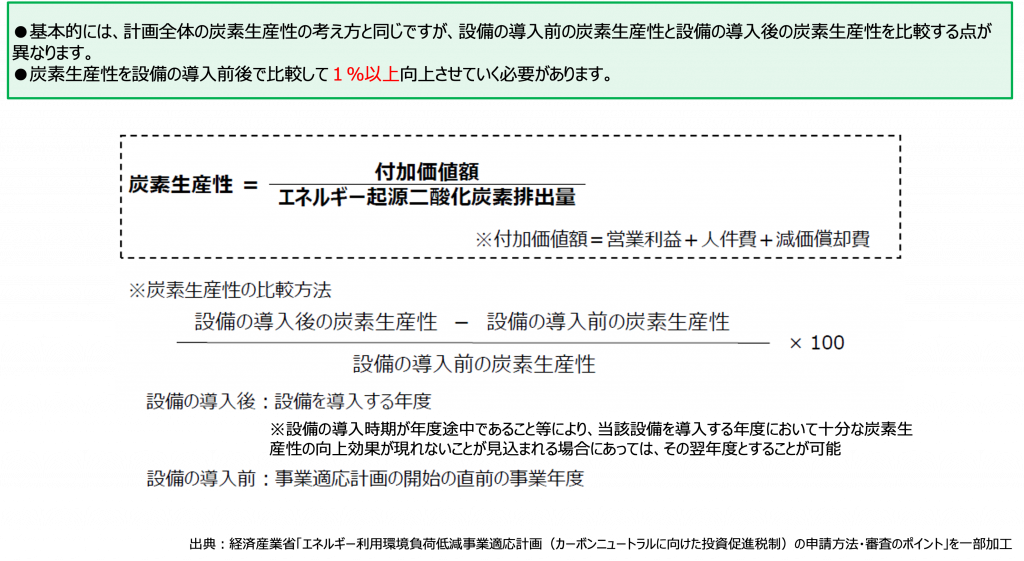

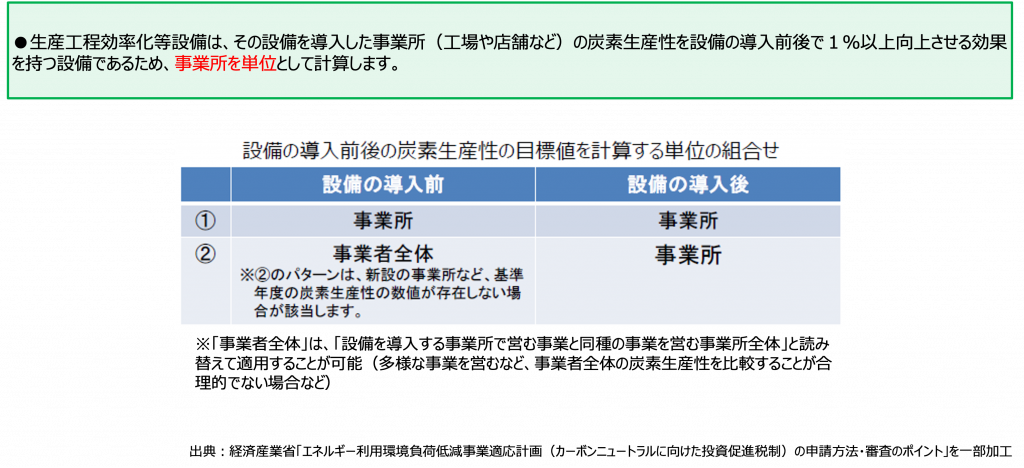

③生産工程効率化等設備の炭素生産性の計算

④生産工程効率化等設備の炭素生産性の計算単位

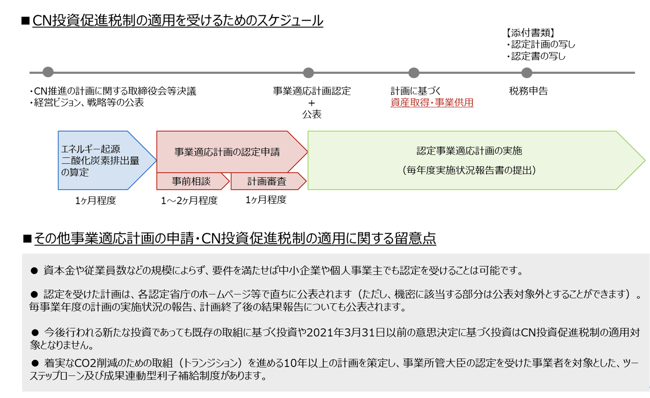

6 スケジュール/留意点

CN投資促進税制の適用を受けるための前提として、現状のエネルギー起源二酸化炭素排出量の算定を行う必要があります。また、事業適応計画の認定を受けるためには、上述したように様々な要件に適合している必要があります。相応の工数がかかるため、計画的なスケジュール管理が必要です。なお、下記スケジュールは最短のものを示しており、企業の現状や設備投資計画の規模によっては、さらに日数のかかることが想定されることから、早めに取り組まれることを推奨いたします。

まとめ

税理士法人山田&パートナーズには、地域未来投資促進税制を始めとした設備投資に係る優遇税制の適用支援を行う専門的なサービスラインがあります。もちろん、CN投資促進税制についても、要件充足のための対応から、適用申請手続までワンストップで支援する体制を整えております。

より、詳しい情報及び取り組みにつきましては、下記の弊社執筆担当者までお問い合わせください。

執筆担当者:春田 憲重 harutan@yamada-partners.jp

執筆担当者:永見 綾子 nagamia@yamada-partners.jp

執筆担当者:山本 和輝 yamamotok@yamada-partners.jp

執筆担当者:久松 玄 hisamatsug@yamada-partners.jp