2025年2月10日

- ニュースレター

建設業の事業承継における経営事項審査への影響

1. はじめに

昨今の資材高及び技術者不足等の影響で、財務面・人材面に悩まれている建設業者様も多いのではないでしょうか。そのような状況下で自社の事業承継を迎えているオーナー様もいらっしゃると思います。事業承継は会社財務へ大きな影響を与えることがあります。とりわけ建設業界における事業承継については、会社財務の変動が経営事項審査等へ影響するか否かを考慮しつつ、計画的に進めていくのが重要となります。

今回は建設業のうち、経営事項審査を受けている法人を前提に、財務の変動が審査項目の1つである経営状況分析(Y点)に与える影響について解説します。

2. 経営事項審査の基本的な考え方

経営事項審査は、公共工事の入札参加資格を得るために必要な審査制度です。建設業者の経営状況や技術力などを客観的に評価し、点数化することで、発注者が適切な業者を選定できるようにすることを目的としています。

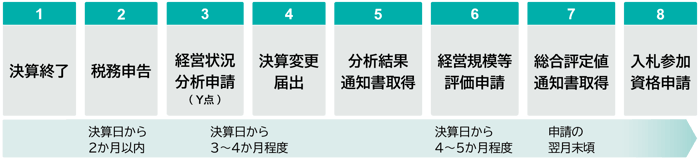

一般的な手続きの流れ

下記項目は経営状況分析(Y点)といい、建設業者の経営状況について決算書をもとに分析・評価するもので、経営事項審査の重要な指標となります。

経営状況の分析指標(Y点)

| 審査項目 | 算出式 |

| 純支払利息比率 | (支払利息-受取利息配当金)÷売上高×100 |

| 負債回転期間 | 負債合計÷(売上高÷12) |

| 総資本売上総利益率 | 売上総利益÷総資本(2期平均)×100 |

| 売上高経常利益率 | 経常利益÷売上高×100 |

| 自己資本対固定資産比率 | 自己資本÷固定資産合計×100 |

| 自己資本比率 | 自己資本÷総資本×100 |

| 営業キャッシュフロー | 営業キャッシュフロー(2期平均)÷1億円 |

| 利益剰余金 | 利益剰余金÷1億円 |

3. ケーススタディ

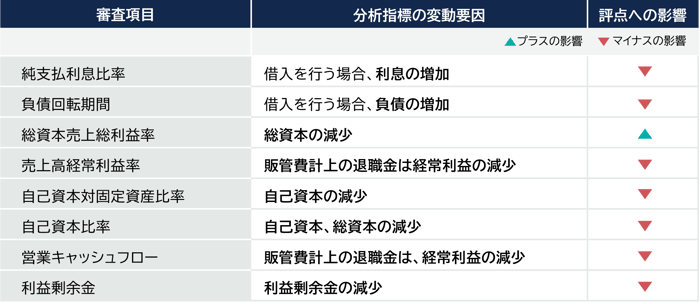

(1)退職金支給との関係

事業承継に伴い、退職金の支給を検討しているオーナー様もいるのではないでしょうか。退職金については費用(販管費又は特別損失に計上)が発生し、自己資本の減少要因となりますし、借入金を原資として支給する場合は、負債が増加します。一般的に、退職金支給が経営事項審査へ影響を与える項目は下記となりますが、自社の業績により影響度合いは異なります。

図1

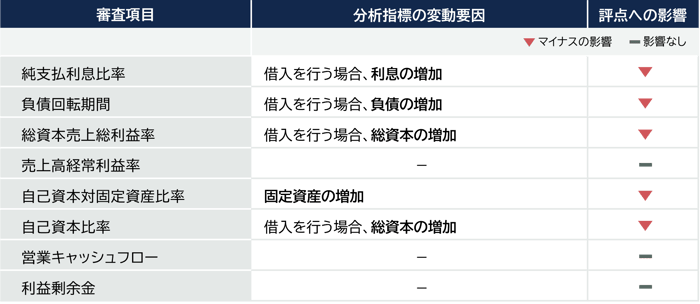

(2)固定資産購入(株式、土地など)

事業承継に伴い、オーナー様が保有している固定資産(事業用の土地やグループ会社の株式など)を法人にて購入を行う場合はどうでしょうか。固定資産が増加し、借入金を原資として支給する場合は、負債が増加します。

図2

4. おわりに

今回は、経営事項審査における経営状況分析(Y点)に焦点を当てて考察しました。図1及び図2のように影響を受ける可能性がある審査項目があります。数年以内での事業承継に向けた短期的な対策、将来の事業承継へ向けた中長期的な対策など、時間軸に応じて必要な対策が異なります。経営事項審査への影響を踏まえた、計画的な事業承継が重要となります。

執筆:佐藤 友樹 satoyuk@yamada-partners.jp